毎月、知っ得レターをお届けしていますが、このページではその素となる、ちょっと気になる時事ネタや事柄等を少しずつご紹介しようと思っています。

平成30年7月20日

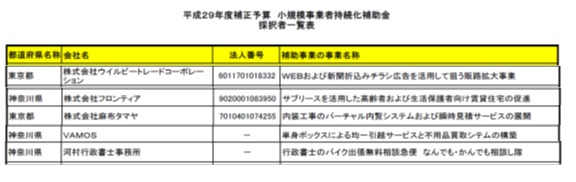

平成29年度補正予算 小規模事業者持続化補助金の採択者が公表されました。弊所が申請書の作成支援先(5者)が採択されました。

平成30年6月29日

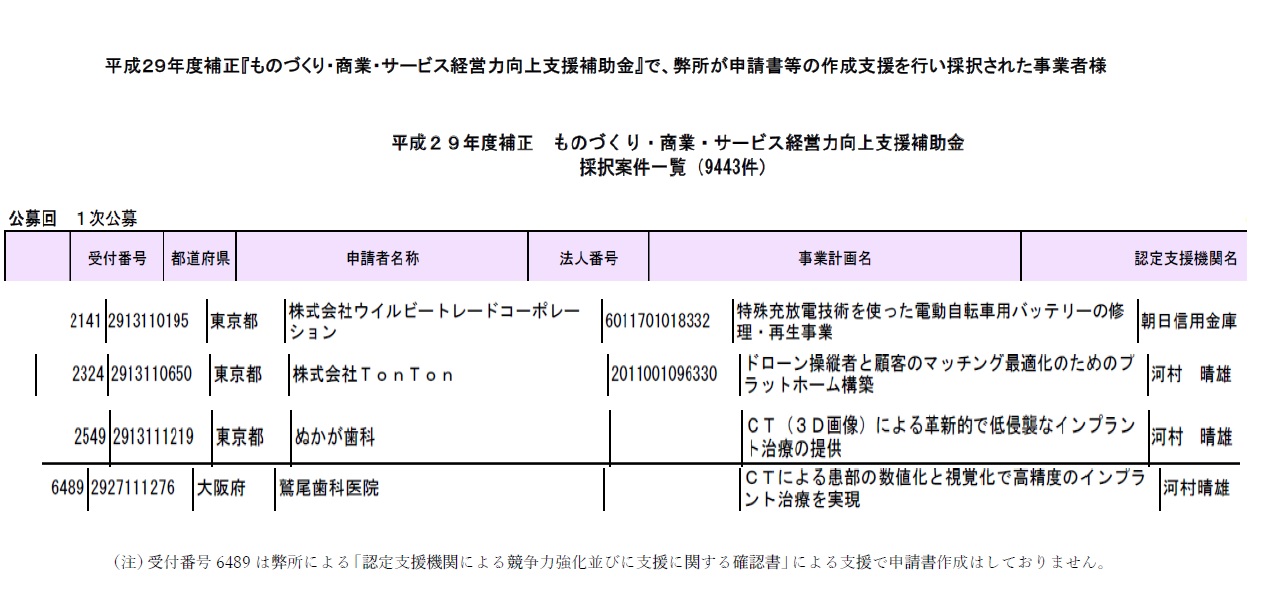

平成29年度補正予算 ものづくり・商業・サービス経営力向上支援補助金(第一次)の採択者が公表されました。弊所が申請書作成支援(3者)と認定支援機関による競争力強化並びに支援に関する確認を行った先(1者)が採択されました。

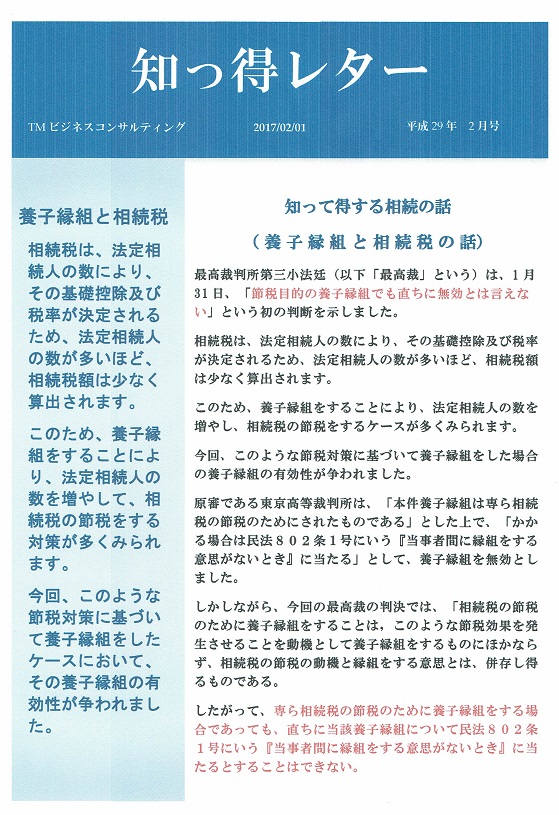

平成29年1月31日

最高裁判所第三小法廷(以下「最高裁」という)は、1月31日、「節税目的の養子縁組でも直ちに無効とは言えない」という初の判断を示しました。

(詳しくは、こちら)

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

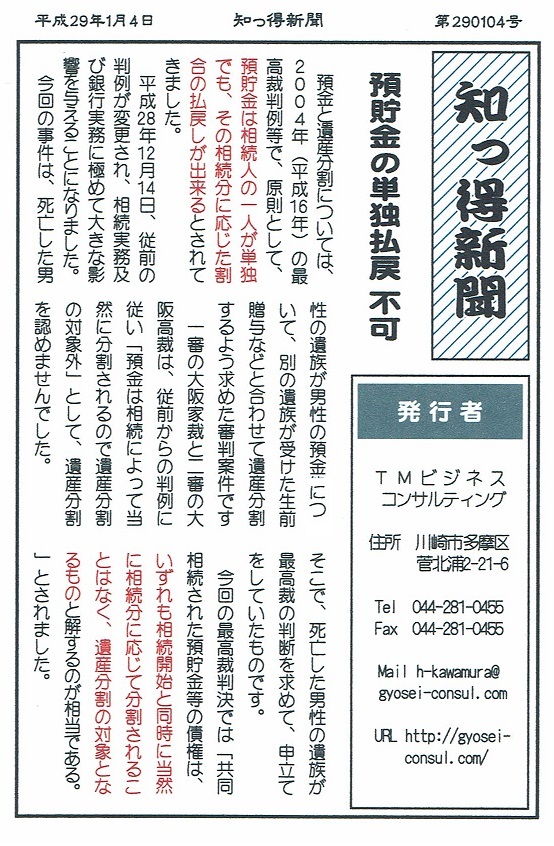

平成29年1月4日

昨年12月4日に相続預貯金について、今までとは180度異なる最高裁判決がでました。

従来は、相続人が一人でも、その者の法定相続分については払戻しが可能でしたが、

今回の判例により、預貯金も他の相続財産と併せて、遺産分割の対象とされることとなりました。

このことを、はがきサイズの「知っ得新聞にまとめました。

相続・事業承継にお役立てください。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

必要な方はご連絡ください。

平成28年12月13日

中小企業基盤整備機構(通称:「中小機構」)開催の

専門家向け事業承継研修(応用編)を受講いたしました。

通常のセミナーとは異なり、かなり奥の深い話が聴けました。

お客様のご相談の引出しがまた一つ増えました。

平成28年12月8日

事業承継センター(株)取締役の東條祐一氏の事業承継セミナーにて

事業承継になくてはならない後継者の見つけ方・育て方・渡し方、

再確認してきました。

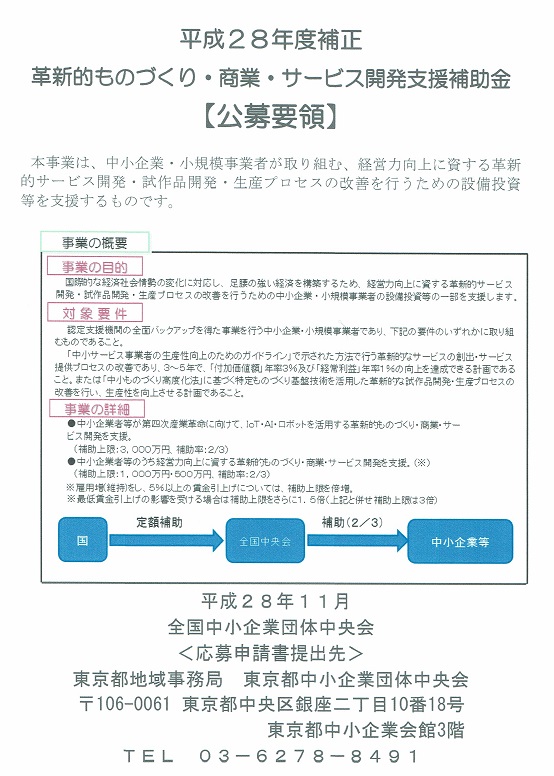

平成28年11月14日

平成28年度第2次補正予算「革新的ものづくり・商業・サービス開発支援補助金」

の公募が開始されました。

募集期間 平成28年11月14日(月)~平成29年1月17日(火)

詳しくは、以下の中小企業庁のホームページからご覧ください。

http://www.chusho.meti.go.jp/keiei/sapoin/2016/161114mono.htm

平成28年10月29日(土曜)七士業(行政書士、司法書士、社会保険労務士、税理士、弁護士、土地家屋調査士、建築士)による七士業合同無料相談会がJR南武線、武蔵溝の口駅南北自由通路にて催され、相談員として参加いたしました。次回は、平成28年11月13日(日曜日)川崎ルフロン1Fイベントスペースにて、神奈川県行政書士会川崎南支部が担当して開催されます。

詳しくはこのチラシでご確認ください。

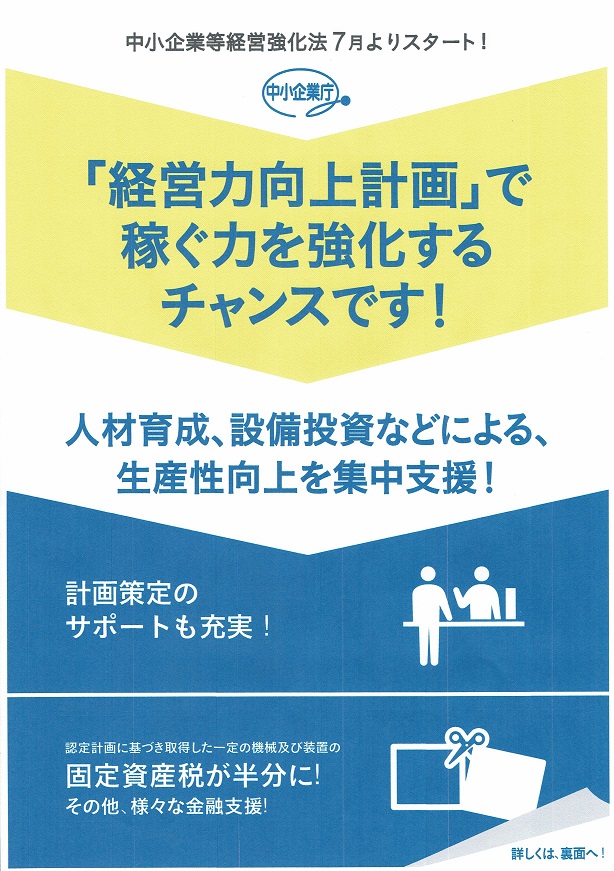

平成28年7月1日、「中小企業等経営強化法」が施行されました。

「中小企業等経営強化法」とは、労働力人口の減少、企業間の国際的な競争の活発化等の経済社会情勢の変化に対応し、中小企業・小規模事業者等の経営強化を図るため、事業所管大臣が事業分野ごとに指針を策定するとともに、当該取組を支援するための措置等を講じた法律です。

詳しくはこちらをご覧ください。

(中小企業庁のホームページへのリンク)

平成27年度補正予算「ものづくり・商業・サービス新展開支援補助金」の2次公募の公募が開始されました(平成28年7月8日~8月24日))。

平成27年度補正予算「ものづくり・商業・サービス新展開支援補助金」の2次公募が、平成28年7月8日(金)から始まりました。

採択は全国レベルで100件程度を想定していると事務局ページにあり、狭き門ですが、平成27年度補正予算分は追加公募ないようなふれこみだったので、前回不採択事業者にはチャンス到来ですね。

ただし今回は、中小企業等経営強化法に基づく「経営力向上計画」の認定を受けると加点されるので、申請が2回必要と思ってもいいかもしれません。

しかも、期限は8月24日までとなっています。

公募要領等詳細については、以下の全国中小企業団体中央会及び各地域事務局(都道府県中小企業団体中央会)でご確認ください。

http://www.chuokai.or.jp/josei/27mh/27mh_koubo-2nd.html

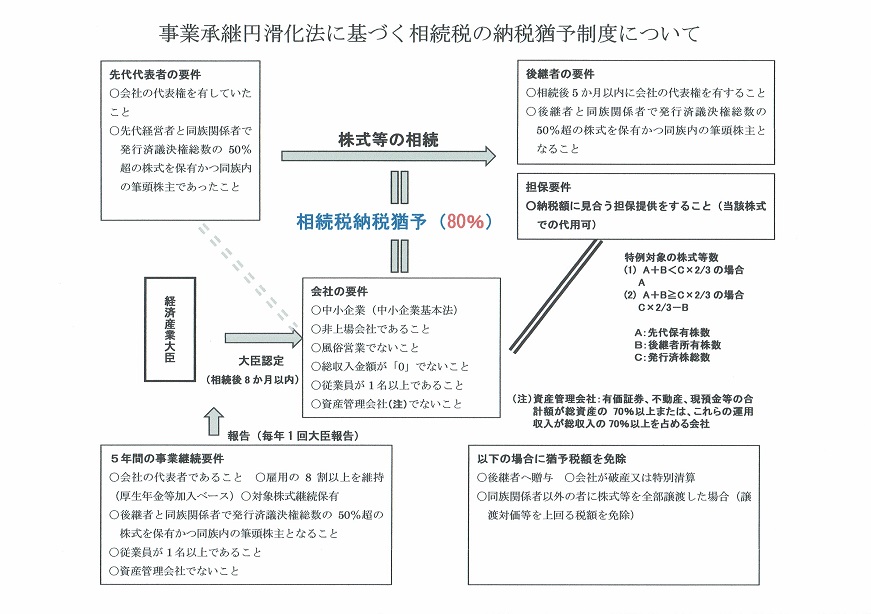

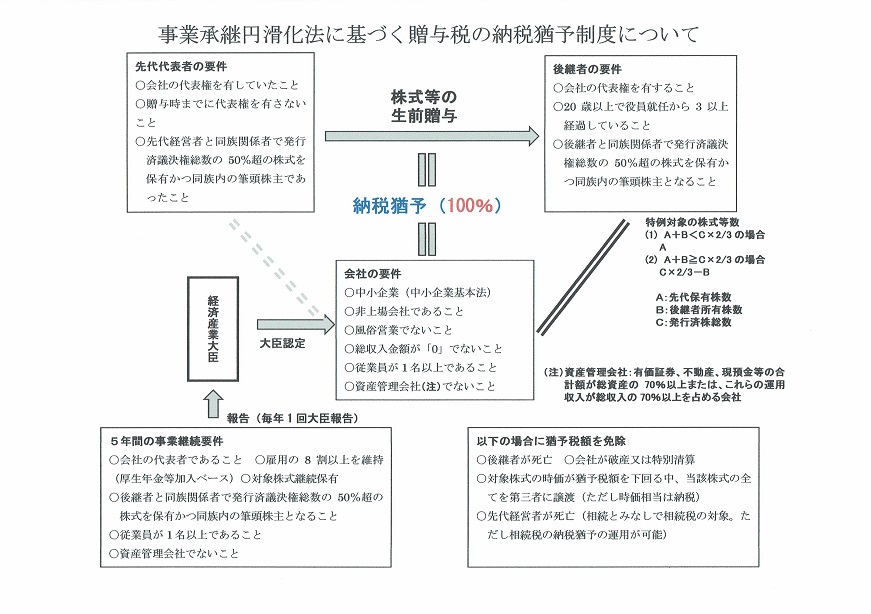

事業承継円滑化法による相続税猶予制度、贈与税猶予制度について

知っ得レター7月号に掲載した経営承継円滑化法による相続税猶予制度のイメージ(概要)と贈与税猶予制度のイメージ(概要)の原寸版をこちらに載せましたので、参考にしてください。

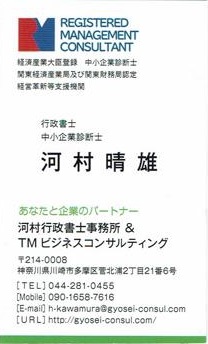

時事ネタといえるかは微妙ですが、三つ折名刺もつくりました。

今年度に入り作り始めてた三つ折名刺が今月納品になりました。

業界の人だけならば今までの名刺で十分だと思っていたのですが、やはりエンドユーザーである一般の方に、私のことや私の専門業務である「事業承継&相続」のことを分かり易く知ってもらうことが必要と思い作りました。

最初はチラシのようなものも考えましたが、チラシでは直ぐにゴミ箱に行ってしまうことも多いので、名刺ならばどこかに保管してもらえるかもと考えました。

同業者や身内からの評判は概ね良好なので、ご必要な方はご連絡ください。 連絡先はこちらから

↓ ↓ ↓ ↓

相続した空き家、条件満たせば、譲渡所得3,000万円まで特別控除

平成28年4月から、空き家の放置を減らすことが狙いとして、相続した空き家で条件を満たせば、この譲渡所得を3,000万円まで特別控除してもらえるようになりました。

この制度を活用できれば、最大で約600万円もの節税になります。

以下に、相続した空き家の売却で3,000万円の特別控除を受ける条件を列挙しました。相続した空家をお持ち方は税理士等にご相談されることをお勧めします。

<相続した空き家の売却で3,000万円の特別控除を受ける条件>

①1981(昭和56)年5月までに建てられた一戸建て

②亡くなった人が一人暮らしをしていた自宅

③相続発生以降、その空き家で、住んだり、貸したり、事業をしたりしていない

④相続発生の3年後の年末までに売却する

⑤建物を解体するか、新耐震基準を満たすように改修して売却する

⑥売却価格が1億円以下

相続税は、譲渡所得計算上の「取得費加算の特例」(相続した不動産や株式などの財産を売る場合、相続から3年10か月以内の売却であれば、かかった相続税を取得費に加算できる仕組み)を受けることも可能です。

しかし、この特例と3,000万円の特別控除の併用はできません。

多額な相続税(一般的には3,000万円超)がかかった場合には、3,000万円の特別控除を使うよりも、「取得費加算の特例」を使ったほうが有利となる場合も考えられますので慎重な対応が必要になります。(16/4/21)

創業・第二創業促進補助金の公募が開始されました(平成28年4月1日~)。

平成28年4月1日より、創業・第二創業促進補助金の公募が開始されました。

「創業・第二創業促進補助金」(創業・第二創業促進補助金事務局へのリンク)は、新たに創業する者や第二創業を行う者に対して、その創業等に要する経費の一部を助成(以下「補助」という。)する事業で新たな需要や雇用の創出等を促し、我が国経済を活性化させることを目的としています。

この補助金は、以前(平成24年度補正予算)相当に注目されましたが、純然たる創業でないケースも散見されたことから、昨年度、大幅に内容等が改正されました。

大きくは以下の2点となります。

① 創業する地域は国から認定された地域(認定市区町村…認定市区町村はこちら)であること。

② 認定市区町村又は認定連携創業支援事業者による特定創業支援事業(簡単にいうと創業塾等の講習)

を受けること。

次回はこの内容等についてふれてみたいと思います(16/4/7)

まず、創業する地域ですが、認定市区町村とされています。

認定市区町村とは、平成26年1月に施行された産業競争力強化法によって「創業期」「成長期」「成熟期」「停滞期」といった事業の発展段階に合わせた支援策を実施する市区町村のことで、平成27年末でおよそ1000の市区町村が認定されています。(認定市区町村は

こちら )

次いで、特定創業支援事業ですが、認定市区町村が、創業支援事業計画に基づき、創業支援事業者と連携して行う創業支援のための事業(例えば創業支援塾等)のことです。

政府としては、廃業率が開業率を上回っている現状から、地域経済の活性化のためには、やはり開業率の向上が欠かせないと考えているようです。

創業・第二創業補助金の公募にあたっては、前述の「地域」と「創業支援事業受講」の二つが必要条件となります。

その他、補助率、補助金額等の主な要件は以下のとおりとなります。

| 補 助 率 | 補 助 額 | |

|---|---|---|

| 創 業 | 補助対象経費の2/3 | 100万円以上~200万円以内 |

| 第二創業 | 補助対象経費の2/3 | 100万円以上~200万円以内(既存事業を廃止する場合は、廃止費用として800万円) |

なお、新たに創業する者は平成28年4月1日以降の創業、第二創業の場合には平成27年10月1日~平成28年10月1日の間の本件事業期間内にに事業承継を行う者が対象とされています。

以前の創業・第二創業補助金と比べてハードルが上がっているようにみえますが、純粋に創業を目指す方にには、以前よりも採択率は上昇するものと思われます。

いずれにしても、認定された地域内で新たな需要や雇用の創出等を促し、我が国経済を活性化させるための創業であることが必要であり、それを裏付ける事業計画書の作成は必要となります。(16/4/13)

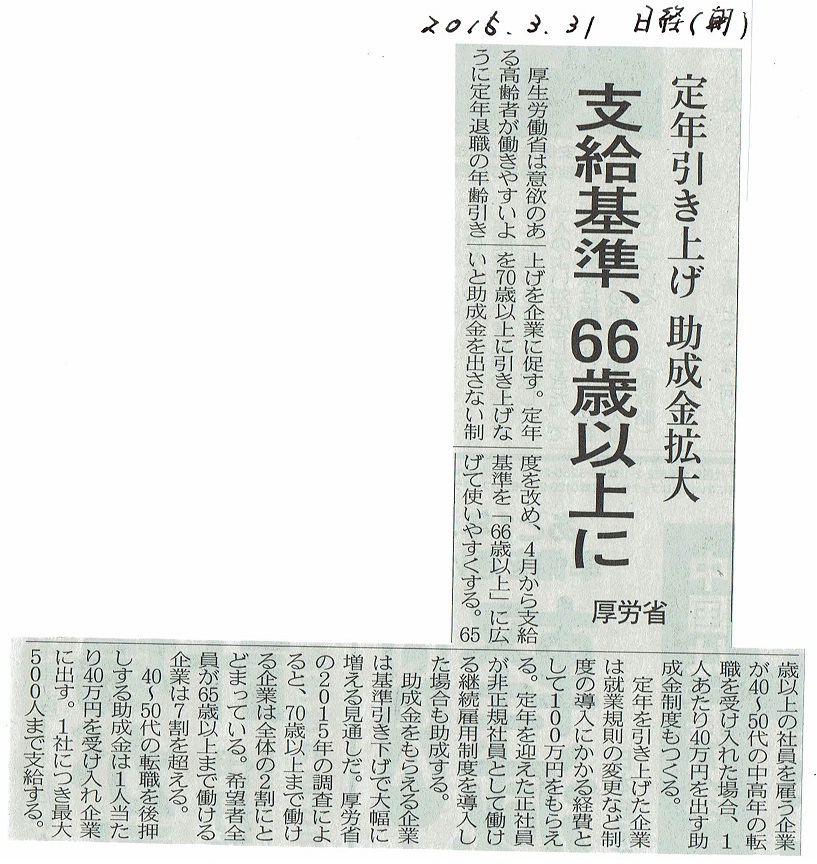

働く意欲のある高年齢者に助成拡大

3月末の日経新聞にて、高齢者の就業を促進するために定年延長する企業に対しての助成金を支給するという記事がでていました。(上記 日経画像参照)

中小企業では60歳以上の高齢者が就業しているのは当たり前であり、何をいまさらという感もします。

しかし、「就業規則がない」、「正規雇用でない(原則)」と助成金は支給されないようです。

そこで、今回の記事にスポットをあてて調べてみたいと思います。(16/4/3)

現在、高年齢者、小会社、母子家庭の母などの就職困難者をハローワーク等の紹介により、継続して雇用する労働者(雇用保険の一般被保険者)として雇いいれる事業主に対して、特定就職困難者雇用開発助成金(厚生労働省ホームページへのリンク)という助成金があります。

この助成金を申請するためには就業規則が必須ですが、小規模事業者には就業規則を文章にて作成していない企業が多いのが実情です。就業規則は、一般的には社会保険労務士等に依頼して作成しますが、これには相当な費用が必要となります。

今回の厚労省案は、従前は70歳以上の定年制を作ろうとする企業に対して就業規則作成費用の助成していたものを、66歳以上の定年制を行おうとする企業へ対象を広げようとするものです。(16/4/4)

さらに、60歳以上の雇用保険被保険者の活用を促進する措置として

①高齢者が働きやすい事業分野への進出をする

②高年齢者が就労の機会の拡大が可能となるような機械設備をする

③高年齢者の就労の機会を拡大するための雇用管理制度の導入・見直しを行う

④定年の引上げなどを行う

などを行った場合には、その措置に要した費用の2/3(大企業は1/2)と1年以上雇用している60歳以上の雇用保険被保険者のうち活用促進措置の対象となる人数に20万円を掛けた額の少ない方を助成するという、

高年齢者雇用安定助成金(厚生労働省ホームページへのリンク)という助成金もあります。(16/4/5)

特定就職困難者雇用開発助成金と似たような名称の「特定求職者雇用開発助成金(高年齢者雇用開発特別奨励金)」という助成金もあります。この助成金は65歳以上の高年齢者の雇入れを、より一促進するという目的のものですが、今年度から助成額が引き上げられる予定となっています。

似たような名称が多くて、理解するには相当な努力が必要となります。

いずれにしても、政府は、ここ数年、働く意欲も能力もある高年齢者が増加していることや社会保障関係費が増大する傾向にあるあることなどから、このような政策を打ち出してきているようです。(16/4/6)