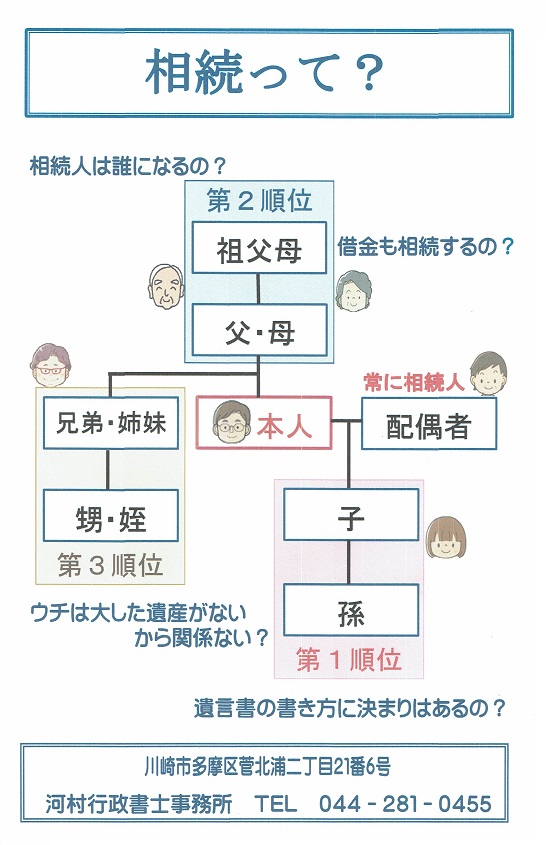

遺言書付帯業務

相続財産は被相続人のものですから、本来、被相続人は自分の財産を自由に処分することができます。

しかし、これを全面的に許すと、例えば全くの第三者に全財産を遺贈するなどと遺言がなされると、被相続人の財産等により生計を営んでいた家族・親族はたまったものではありません。

そこで、相続財産の一定割合について、相続人のために、遺産(相続財産)として残すために設けられたのが「遺留分」の制度です。

具体的には、以下の表のとおりとなります。なお、相続人が兄弟姉妹のみの場合にはこの遺留分はありません。

| 相 続 人 | 遺留分率 |

|---|---|

| 配偶者のみ | 法定相続分の2分の1 |

| 配偶者と子ども(直系卑属) | 法定相続分の2分の1 |

| 子どものみ(直系卑属)のみ | 法定相続分の2分の1 |

| 配偶者と父母(直系尊属) | 法定相続分の2分の1 |

| 父母(直系尊属)のみ | 法定相続分の3分の1 |

| 配偶者と兄弟姉妹 | 法定相続分の2分の1 兄弟姉妹 0 |

| 兄弟姉妹のみ | 0 |

具体例

配偶者と子ども3人の場合の遺留分

配偶者 …法定相続分1/2 × 1/2(遺留分率)=1/4

子ども(各人分)…法定相続分1/2 × 1/3(子どもの数で按分) ×1/2(遺留分)=1/12

なお、遺留分を有する推定相続人が、被相続人に対して、虐待を行ったり、重大な侮辱を加えたり、または著しい非行があった場合等のときは、被相続人は推定相続人を相続人の範囲から除外することを家庭裁判所に請求することができます。 これを相続人の排除といいます。