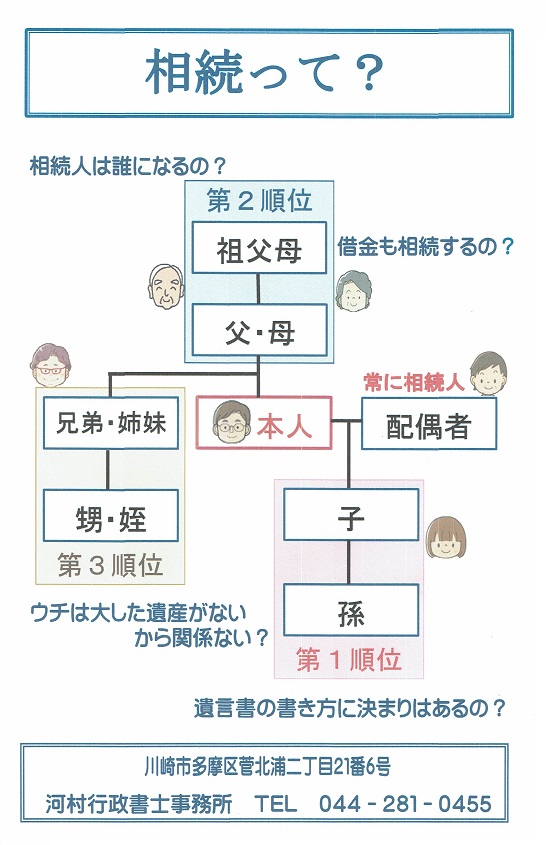

法定相続人と法定相続分

法定相続とは、民法で定められた相続人とその相続分のことです。

民法で定められた相続人を「法定相続人」といい、その相続分を「法定相続分」といいます。

その概要は上図を参考に、以下をご覧ください。

《法定相続人》

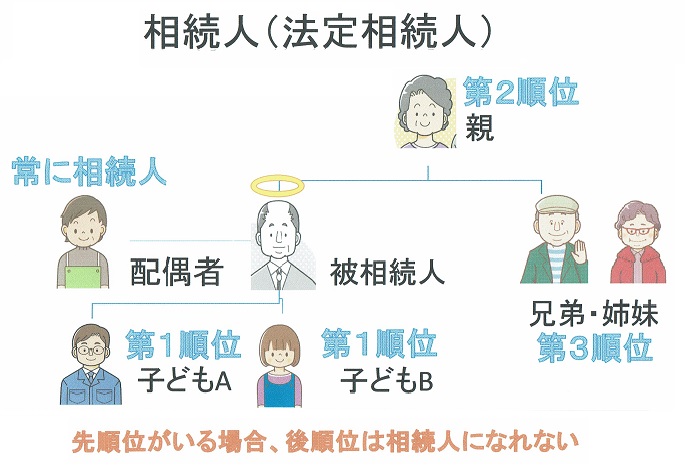

相続人となれる者は、被相続人(死亡した方)の配偶者(妻または夫)と、被相続人の子(直系卑属)、直系尊属(父母・祖父母など)、兄弟姉妹などの血族関係者となります。

配偶者を除くと血族以外は相続人となれません(養子は養子縁組により法定血族となるので、相続人となれます)。

民法では、相続人となる順位が次のとおり決められています。

第一順位 被相続人の子

第二順位 直系尊属被相続人の父母または祖父母など(直系尊属)

第三順位 兄弟姉妹

【民法第887条 被相続人の子は、相続人となる。】

【民法第889条 次に掲げる者は、第887条の規定により相続人となる

べき者がない場合には、次に掲げる順序の順位に従って相続人となる

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その

近い者を先にする。

二 被相続人の兄弟姉妹 】

なお、配偶者は常に上記の相続人と同順位での相続人となります。

【民法第890条 被相続人の配偶者は、常に相続人となる。】

《法定相続分》

法定相続分についても、民法で次のとおり決められています。

1 相続人が配偶者と被相続人の子供のとき、

配偶者2分の1、子供2分の1

2 相続人が配偶者と被相続人の父母のとき、

配偶者3分の2、父母3分の1

3 相続人が配偶者と被相続人の兄弟のとき、

配偶者4分の3、兄弟4分の1

なお、子供、父母、兄弟がそれぞれ2人以上いるときは、原則として

均等に分ます。

【第900条 同順位の相続人が数人あるときは、その相続分は、

次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の

相続分は、各2分の1とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は

、3分の2とし、直系尊属の相続分は、3分の1とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は

、4分の3とし、兄弟姉妹の相続分は、4分の1とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は

、相等しいものとする。ただし、父母の一方のみを同じくする

兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分

の二分の一とする。】

《法定相続人と法定相続分 一覧》

| 相 続 人 関 係 | (配偶者有無) | 相続人 | 法定相続分 |

|---|---|---|---|

| 子がいるとき | 配偶者がいるとき 配偶者がいないとき |

子

配偶者 子 |

2分の1

2分の1 全部 |

| 子がいないとき | 配偶者がいるとき 配偶者がいないとき |

親

配偶者 親 |

3分の1

3分の2 全部 |

| 子も親もいないとき | 配偶者がいるとき 配偶者がいないとき |

兄弟姉妹

配偶者 兄弟姉妹 |

4分の1

4分の3 全部 |

| 子、親、兄弟姉妹もいないとき | 配偶者がいるとき

配偶者がいないとき |

配偶者

|

全部

遺言書がなければ被相続人の特別縁故者へ分与されるものを除いて国庫に帰属 |

(注)1. 同一順位の相続人が複数いるときは、その者の間では均等割合。

2. 子及び兄弟姉妹にはその代襲相続人も含む。